Immobilieninvestitionen in der Schweiz in 2024 : Ein sicherer Hafen?

Auf europäischer Ebene verstärken politische Instabilität und hohe Inflation die Position der Schweiz als stabiler Anker. Die Schweiz kann ihre Inflation kontrollieren, was auf eine gute wirtschaftliche Gesundheit hinweist. Viele ausländische Bürger sehen die Schweiz als Ort der Stabilität. Dies gilt sowohl für Investoren als auch für qualifizierte Fachkräfte, die nach Ruhe suchen. Diese wachsende Attraktion zur Schweiz zeigt sich im Immobilienmarkt, der als sicherer Hafen gilt.

Ein Markt, der von der Krise unberührt bleibt

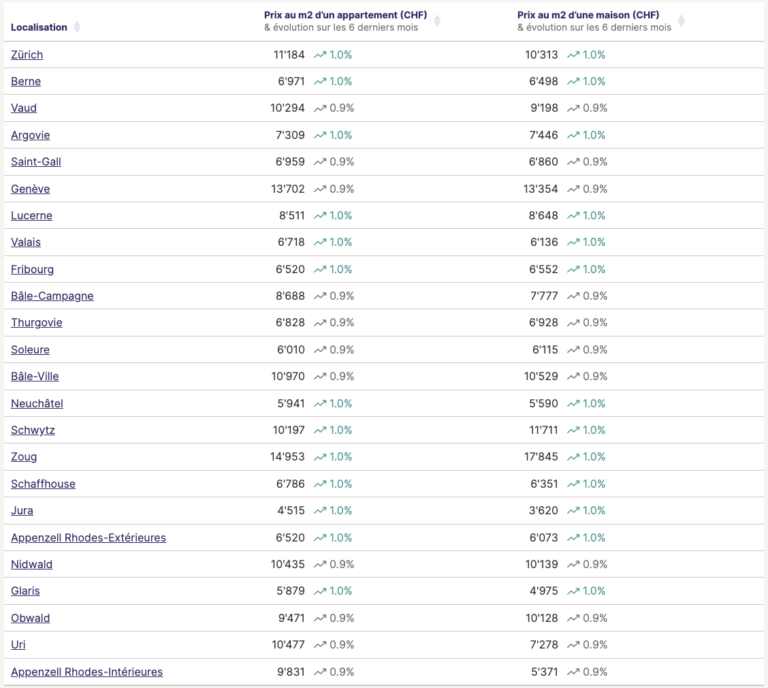

In der Tat sind Investitionen in Immobilien in der Schweiz sehr begehrt. Dies führt zu einem kontinuierlichen Anstieg der Preise im ganzen Land. Kein Kanton bleibt von diesem Anstieg verschont, wie die erste Zusammenfassungstabelle vom Juni 2024 der Immobilienagentur Neho zeigt.

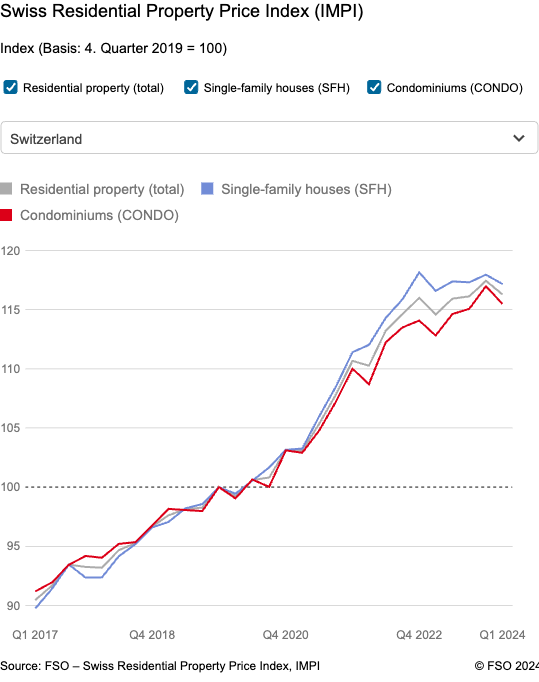

Weiterhin bleibt der Preisanstieg konstant. Das folgende Diagramm zeigt, dass der Anstieg der Immobilienpreise ab 2020 beschleunigt wurde und 2023 seinen Höhepunkt erreichte. Der Immobilienpreisindex erreichte im letzten Quartal 2023 117,4%, fast 17 Punkte höher als 2019.

*Entwicklung des Wohnimmobilienpreisindex in der Schweiz, Quelle: Bundesamt für Statistik.

Eine weitere bedeutende Zahl: Der Preis pro Quadratmeter stieg in 4 Jahren um 18% (von Ende 2019 bis Ende 2023), was auf eine exponentielle Nachfrage hinweist und diese aufwärts gerichtete Preisspirale weiter antreibt. Es wurden präzise Werkzeuge entwickelt, um Investoren zu helfen, Preisentwicklungen genau zu verfolgen. Neho, ein disruptiver Akteur auf dem Immobilienmarkt, bietet einen Preis-Simulator nach Regionen (zum Beispiel Genf hier) an, der es den Nutzern ermöglicht, innerhalb von Sekunden die Kantone und Gemeinden zu bestimmen, die ein starkes Wachstum verzeichnen, sowie diejenigen mit erschwinglichen Preisen. Deren Daten werden auch mit ihrem eigenen Immobilienportfolio kontextualisiert, um eine konkrete Übersicht über das Angebot zu bieten.

Der Schweizer Eldorado: Eine profitable Oase der Stabilität

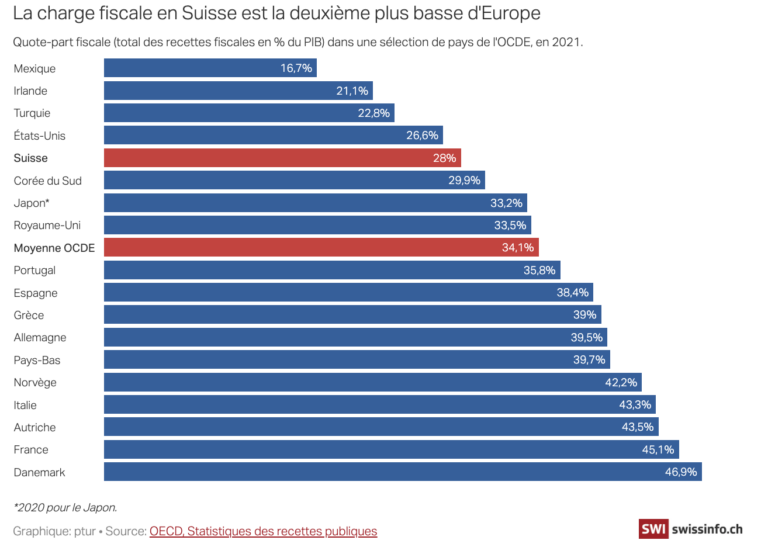

Der europäische sozio-politische und wirtschaftliche Kontext drängt Bürger, insbesondere die wohlhabendsten, dazu, in die Schweiz umzusiedeln, auf der Suche nach einer ruhigeren Umgebung. Zusätzlich ist das Steuerregime ein weiteres bedeutendes Argument im Gleichgewicht. Trotz kantonaler Unterschiede bleibt die Schweizer Besteuerung eine der niedrigsten in Europa und gehört zu den am wenigsten steuerbelastenden (zweiter Platz hinter Irland).

*Die Steuerlast in der Schweiz ist die zweitniedrigste in Europa.

Im März 2022 senkte die Schweizerische Nationalbank (SNB) ihre Zinssätze, weitere Senkungen werden gegen Ende 2024 erwartet. Diese niedrigeren Zinssätze stimulieren auch den Immobilienmarkt, indem sie günstigere Finanzierungsbedingungen schaffen. Daher verschärfen mehrere Faktoren die Spannungen auf dem Immobilienmarkt.

Folglich wird der Besitz von Immobilien in der Schweiz zunehmend zum Vorrecht wohlhabender Investoren, während die Mehrheit der mittelständischen Haushalte zunehmend hohe Barrieren für den Erwerb von Wohneigentum sieht, die mitunter unüberwindbar werden.

Zwischen Träumen und Realität: Eine Investition, die einer Elite vorbehalten ist

79%. «Die durchschnittlichen Marktpreise liegen für 79% der Haushalte ausserhalb der Reichweite”.

Diese erschütternde Zahl verdeutlicht perfekt die Realität des Schweizer Immobilienmarktes: Der Besitz von Wohneigentum bleibt für die Mehrheit der Haushalte in der Schweiz ein Traum..

Speziell gemäss der Analyse von Wüest Partner für das erste Quartal 2024:

«In der gesamten Schweiz liegt der durchschnittliche Preis einer typischen Wohnung in Miteigentum um 9% über dem, was ein durchschnittlicher Haushalt aufgrund seines Bruttoeinkommens und der Lebensfähigkeitskriterien bezahlen kann. Somit sind die Marktpreise für 58% der Haushalte mit zwei erwerbstätigen Personen zu hoch, um eine Hypothek zu erhalten, die 80% des Kaufpreises abdeckt. Die durchschnittlichen Preise für Einfamilienhäuser liegen um 27% über den erschwinglichen Preisen. Daher sind die durchschnittlichen Marktpreise für 79% der Haushalte unerschwinglich.»

Erschwingliche Preise gegenüber Angebotspreisen: 1 Markt, 2 Realitäten

Es gibt eine wachsende Kluft zwischen «erschwinglichen Preisen» (definiert von Wüest Partners als Preise, die auf durchschnittlichen Bruttoeinkommen und Lebensfähigkeitsregeln basieren) und den angebotenen Preisen (denen, die tatsächlich auf dem Markt beobachtet werden).

Einerseits steigen die Immobilienpreise in der Schweiz im Allgemeinen, obwohl es regionale Unterschiede gibt. Zum Beispiel bleibt der Kanton Genf laut den neuesten Schätzungen von Neho eine der attraktivsten Regionen. Der durchschnittliche Preis pro Quadratmeter erreicht im Kanton etwa CHF 13.000 (für Häuser und Wohnungen zusammen). Dieser Aufwärtstrend beschränkt sich nicht ausschliesslich auf das Genfer Becken.

Andererseits sind die Kapazitäten potenzieller Käufer durch mehrere Faktoren eingeschränkt, die ihre Geldbörsen und Finanzierungsmöglichkeiten beeinflussen. Erstens ist das Einkommenswachstum mit dem Anstieg der Zinssätze oder Immobilienpreise nicht Schritt gehalten. Zusätzlich reduzieren strenge Hypothekenregeln, wie die Anforderung, 10% des Kaufpreises in Eigenkapital zu leisten, den Zugang zum Wohneigentum weiter. Darüber hinaus bieten Banken Hypothekenzinssätze an, die deutlich höher sind als der theoretische Satz (eine weniger konservative und daher grosszügigere Berechnung), um einen Puffer für das Ausfallrisiko zu erhalten. Schliesslich würden selbst wenn diese Berechnungskriterien gelockert würden, die Nachfrage nach Immobilien gegenüber einem stabilen und relativ geringen Angebot an Wohnraum weiter zunehmen.

Dieser Trend wird wahrscheinlich anhalten, da laut Ökonomen der UBS heute nur noch 15% der Haushalte über ausreichendes Einkommen verfügen, um Wohneigentum zu erwerben, verglichen mit 60% vor zwanzig Jahren.

Daher greifen viele Haushalte auf alternative Lösungen zurück, um in den Schweizer Immobilienmarkt zu investieren, mit dem Ziel, von dessen Solidität, Nachhaltigkeit und Attraktivität zu profitieren, ohne direkt und persönlich zu kaufen.

Überwindung von Hindernissen beim Mietkauf durch innovative Alternativen

Wenn die zuvor erwähnten Hindernisse zu hoch erscheinen, um sie zu überwinden, warum nicht versuchen, sie zu umgehen? Mehrere Akteure auf dem Schweizer Immobilienmarkt bieten demokratischere «gemeinsame» Investitionen an. Diese Alternative beinhaltet Mietkäufe: den Kauf einer Immobilie nicht zum Wohnen, sondern zur Vermietung und Einkommensgenerierung.

Nicht aufgeben, sondern gemeinsam investieren

Mitbesitz und partizipative Darlehen… Sie haben vielleicht von diesen neuen Investitionsalternativen gehört. Sie gewinnen an Beliebtheit, weil sie zahlreiche Vorteile kombinieren :

- Sie sind wesentlich erschwinglicher: Beginnend ab CHF 10.000 für die ersten Optionen, manchmal auch CHF 20.000 oder 30.000, was sie über die wirtschaftliche Elite hinaus zugänglich macht und die Möglichkeit bietet, individuelle Investitionsbeträge anzupassen.

- Sie unterliegen nicht den gleichen Einkommens- und Finanzierungskriterien, die Banken für einen traditionellen Kauf verwenden.

- Sie sind nicht börsennotiert: Das bedeutet, dass sie nicht mit den Finanzmärkten und ihrer Volatilität verbunden sind.

- Sie bieten eine einfache und effektive Möglichkeit, das Risiko zu diversifizieren und zu streuen.

- Sie erfordern kein umfangreiches Fachwissen. Im Gegensatz zu komplexen Finanzprodukten, Kryptowährungen und anderen neuesten Trends sind diese Lösungen leicht verständlich und bieten schlüsselfertige Dienstleistungen, die ein breites Publikum ansprechen.

- Sie sparen erhebliche Zeit: Die meisten dieser Investitionen entlasten Sie von den üblichen Einschränkungen (ein Mietkauf wird schnell zeitaufwendig, sowohl bei der Recherche als auch bei der täglichen Verwaltung).

Crowdfunding, Crowdlending: Erschwingliche und schlüsselfertige Immobilienoptionen

Zu den beliebtesten Lösungen für partizipative Immobilieninvestitionen gehören Mitbesitz (Crowdfunding) und partizipative Darlehen (Crowdlending).

Mitbesitz: Ein Eigentümer werden ohne die täglichen Verwaltungseinschränkungen

Dies ist wahrscheinlich die bekannteste partizipative Immobilieninvestitionsalternative und die greifbarste für die breite Öffentlichkeit. Sie beinhaltet den gemeinsamen Kauf einer Immobilie. Durch die Beteiligung mehrerer Investoren wird der Einstiegspreis wesentlich erschwinglicher: Ab CHF 25.000 können Sie sich an einem sogenannten Ertragsobjekt beteiligen. Bereits vermietet und profitabel, generiert es Mieteinnahmen, von denen die Mitbesitzer vierteljährlich einen Ertrag erhalten. Die Verwaltung des Gebäudes wird einem Immobilienverwaltungsunternehmen übertragen, aber die Mitbesitzer behalten Entscheidungsbefugnisse und beteiligen sich an wichtigen Entscheidungen in Bezug auf die Immobilienverwaltung. Diese Alternative ist eher für langfristige Investoren (5 bis 8 Jahre) geeignet und in der Regel ab CHF 25.000 zugänglich. Sie ist auch ideal für diejenigen, die ihr Portfolio diversifizieren und ihre Risiken streuen möchten.

Crowdlending: Eine kurzfristige Investition mit attraktiven Renditen

Auch bekannt als Crowdlending, umfasst diese Alternative für Immobilieninvestitionen das Verleihen eines festgelegten Betrags an einen Immobilienentwickler (für Neubauten, Renovierungen usw.) gegen Zinszahlungen. Es ist möglich, ab etwa CHF 10.000 zu investieren, abhängig von den Projekten. Bei Fälligkeit des Darlehens erhält der Investor den ursprünglich investierten Betrag aus der Finanzierung zurück. Die meisten Gelegenheiten dieser Art werden innerhalb von 1 bis 3 Jahren abgeschlossen, was sie ideal für Investoren macht, die kurzfristig Kapital anlegen möchten.

Mehr in Immobilien