Hausse des prix et érosion des rendements de l’immobilier locatif

Depuis une quinzaine d’années, les prix des immeubles de rendement ont habitué ceux qui les suivent à des records annuels et 2021 n’a pas fait exception. Cette hausse des prix entraîne automatiquement une diminution des rendements des immeubles locatifs.

Suite à la crise financière de 2008, les placements immobiliers suisses ont été très prisés. Cet intérêt s’est accru lorsque la BNS a introduit des taux directeurs négatifs en janvier 2015. L’environnement de taux bas a attiré de nombreux capitaux vers l’immobilier car le rendement garanti par celui-ci est plus élevé que celui des obligations à taux fixes (1). La pénurie de possibilités de placement a fait flamber les prix des immeubles de rendements, que de nombreux investisseurs considèrent comme une alternative aux obligations avec leurs revenus stables et le faible risque de perte en capital.

Les investisseurs institutionnels mènent la danse. Depuis plusieurs années, les fonds de pension ont alloué une partie toujours plus substantielle de leurs portefeuilles aux investissements immobiliers, qui en 2009 représentaient en moyenne 18.5% de leurs portefeuilles contre 24.4% en 2020 (2), comme l’illustre le graphique ci-dessous. À titre d’exemple à Genève, les fondations et les caisses de prévoyance ont cumulé 37% des transactions d’immeubles de rendement en 2020. Si on y ajoute les assurances, on observe que celles-ci tiennent une position prépondérante avec 55% du volume échangé (3).Cette forte demande s’est encore intensifiée en 2021, tirant à nouveau les prix à la hausse.

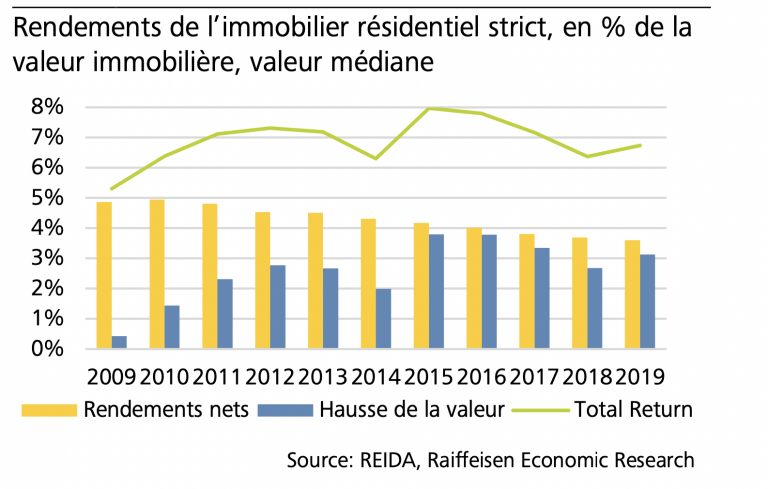

Le rendement d’un immeuble est un ratio entre ses revenus locatifs nets (les loyers desquels on soustrait toutes les charges) et son prix (rendement = revenus ÷ prix). Les revenus locatifs des immeubles n’ayant pas augmenté au même rythme que leurs prix, cela a eu pour conséquence mécanique de faire baisser les rendements. En moyenne, les revenus locatifs nets des immeubles de rendement gérés par des professionnels s’élevaient en 2010 à près de 5%. Jusqu’en 2019, ils avaient baissé d’environ 1.5% à près de 3.5%. (4)

Le cabinet d’experts PwC observe que cette diminution s’est poursuivie en 2021 en raison de la forte demande. Le rendement net des immeubles locatifs à l’échelle nationale en juin 2021 était de 3,4% (5). Selon une enquête réalisée auprès d’experts en mars 2021, c’est dans la région lémanique que ces chiffres sont les plus bas (2.5%), ainsi que dans l’agglomération zurichoise et en Suisse centrale (2.6% dans les deux cas). (6)

Ces baisses du rendement locatif ont largement été compensées par la montée en flèche de la valeur des biens. En 2019, malgré la chute des revenus, le rendement total (revenus + appréciation de la valeur de l’immeuble) était à peu près similaire à 2010, soit environ 6.5%. (7)

Le Credit Suisse relève que “selon l’indice de performance SXI Investment Real Estate, qui couvre environ la moitié des transactions de gré à gré en Suisse, la croissance des prix s’est accélérée l’an dernier. Au T4 2021, les prix de transaction ont ainsi gagné 5,9% par rapport au T4 2020, le rendement global atteignant même 9,1%.” (8)

Si les taux d’intérêt négatifs persistent, hypothèse partagée par la plupart des investisseurs, les placements immobiliers continueront à offrir un profil risque-rendement attrayant très intéressants par rapport aux autres options disponibles. La préférence accordée par les investisseurs à l’immobilier résidentiel de rendement persistera et les exigences de rendement continueront de diminuer. (9)

Comme le souligne la Raiffeisen, “pour un investisseur, cette évolution interroge naturellement quant à la pertinence et la pérennité de la décision d’acheter à des prix de plus en plus élevés pour des revenus de plus en plus faibles. Or il suffit de jeter un œil aux rendements d’autres placements présentant un profil de risque similaire pour constater qu’en dépit du risque de vacances plus élevé, de la baisse des loyers initiaux et de la hausse du prix, l’investissement immobilier sera encore payant pendant un certain temps. C’est pourquoi, il est probable qu’à l’avenir aussi, de nombreux capitaux continuent d’affluer sur le marché des immeubles de rendement”(10)

(1) Wüest Partner, Immo-Monitoring 2021 | 2 – Explication économique des évolutions de prix des immeubles de rendement

(2) Swisscanto Prévoyance SA – Étude sur les caisses de pension en Suisse en 2021

(3) Acanthe Expertise Immobilière & Naef Investissement et Commercial, Marché de l’Investissement Immobilier Romand 2021

(4) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(5) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière novembre 2021», 19 novembre 2021

(6) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(7) Raiffeisen Economic Research, Immobilier suisse – 2T 2021 | La propriété ce privilège

(8) Credit Suisse AG, Investment Solutions & Products, Marché immobilier suisse 2022 | Mars 2022

(9) PwC-Immospektive, Interprétation de la newsletter «Méta-analyse immobilière mai 2021», 21 mai 2021

(10) Raiffeisen Suisse société coopérative, Immobilier suisse – 2T 2021 | La propriété ce privilège

Plus dans Marché